令和7年12月1日から給与所得控除が改正されます。

ざっくり言うと、会社員やパートの方が、仕事に必要な支出をしたと仮定して、概算の経費を給与収入から引いてあげられるものです。

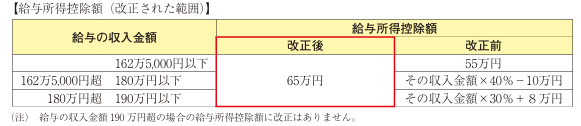

改正の内容

改正前までは、162万円5,000円以下の収入の場合、55万円だったのが、改正後は65万円ということで10万円増加しています。

この「給与所得控除」と前回の記事でお話しした「基礎控除」の見直しにより、年収の壁、いわゆる所得税が0円、所得税がかからないっていう金額が103万円から160万円になります。

※基礎控除(最高)95万円+給与所得控除(最高)65万円=160万円

昨年までであれば103万円を超えたら税金を取られていた人が、今回の年末調整で年収160万円以内に収まれば、取りすぎていた税金が還付される方が増えると予想されます。

住民税は昨年と変わらず

この話はあくまで所得税が0円になるだけで、住民税の改正は行われておりませんので例年通り計算されます。

まとめると、160万円まで働いて所得税はゼロ、住民税については、多少課税されることになります。