令和7年分年末調整では、扶養控除の改正も行われます。

ニュースなどで、「103万円の壁が変わる」と耳にしたことがある方も多いと思います。

今回は「扶養控除等となるための所得要件」の改正内容と、実務で気を付けるべき点についてお話しします。

改正の内容

扶養控除は、経済的に養っている親族がいる場合に、納税者の所得税を軽減するものですが、令和7年12月1日からその内容が改正されます。

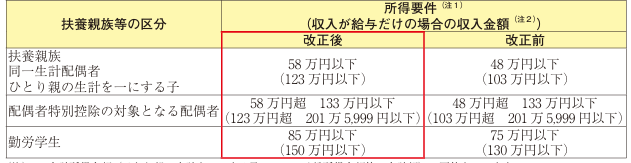

「出典:国税庁HP」

改正前は、扶養親族になるには、収入ベースで103万円だったのが123万円に変わります。

これまでパートやアルバイトの方が、年間の収入を103万円に抑えるために調整していることもあると思いますが、これが123万円に変わるということになります。

これにより、103万円を超えているからと言って扶養親族の対象外だった方が、新たに控除対象となる可能性が出てきます。

実務上の注意点

実務上のチェックポイントとして、従業員の方に、「新しい所得要件によって、新たに扶養親族になった人はいないか」、必ず確認を促してください。

新たに対象者がいる場合は、「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。

この申告書がないと、年末調整で控除を適用することは出来ません。

配偶者やお子さんがいる従業員に対して、今年は扶養に入る場合の年収が変わったことをしっかりと周知してくださいね。