副業OKの会社が増えている昨今、「2つの会社で働いている(働いていた)」というケースが増えています。

今回は、B社を年の途中で退職した場合の、A社での年末調整について考えてみます。

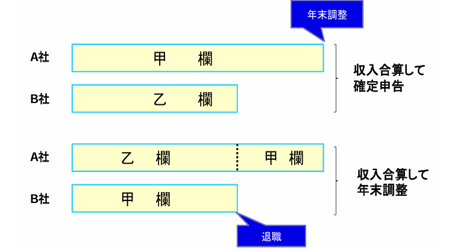

A社が「甲欄」、B社が「乙欄」の場合

まず、図の上側の事例ですが、 メインのA社が「甲欄」、副業のB社が「乙欄」で給与計算されているパターンです。

年末調整: A社で行います。

注意点: B社の「乙欄」源泉徴収票は、A社での年末調整に合算することはできません。

その後: A社の源泉徴収票と、B社の源泉徴収票を自分で合算して、従業員自身が確定申告をする必要があります。

最初はA社が「乙欄」、途中で「甲欄」に変わる場合

次に、図の下側の事例です。 当初はB社がメイン(甲欄)で、A社が副業(乙欄)だったけれど、年の途中でB社を退職したというパターンです。

年末調整: 残ったA社で行うことができます。

ポイント: B社を辞めたことで、それまで乙欄だったA社を「甲欄」に変更できます。

合算: この場合、A社は退職したB社の源泉徴収票を合算して年末調整を行うことができます。

まとめ

- 働き続けている場合: メインの会社で年末調整をし、副業分は確定申告へ。

- 一方を退職した場合: 今働いている会社が一つであれば、前職分を合算して年末調整が可能。

「乙欄だから合算できない」と思い込まず、その時点での就労状況を確認にして対応していただければと思います。